摘 要:分析了半导体产业国际国内市场状况,研究了光刻机国际国内市场状况、竞争企业状况;同时从生产线应用配置、细分技术、行业应用、竞争因素、主要技术与供应链、技术发展趋势等角度对光刻机产业发展状况进行了深入分析,并对国内光刻机的发展进行思考。

LIU Bin

(The 45th Research Institute of CETC, Beijing 100176, China)

Abstract:The international and domestic market status of the semiconductor industry been analyzing in this paper, the international and domestic market status of lithography equipment, and the competitive enterprise situation are studied. Furthermore,the development status of the lithography equipment industry are analyzed deeply from the perspectives of production line application configuration, segmenting technology, industry application, competitive factors, main technology and supply chain, and technological development trends, and also considered about the domestic development of lithography equipment.

半导体产业是现代信息社会发展的基础,是经济增长和技术创新的核心要素。当前全球半导体产业正在经历一个技术进步和创新浪潮的发展时期,特别是占据半导体产业规模超过80%的集成电路,在电子信息、社会生活、航空航天等领域被广泛应用。集成电路在计算能力提升、功耗降低、上市周期加快、成本降低等方面不断进步的需求给芯片产业的发展带来全新的挑战。芯片制造工艺的先进性直接决定了芯片的性能优劣、电源效率和体积。目前半导体行业仍以28 nm工艺为分水岭,分为先进工艺和成熟工艺,先进工艺主要用于对芯片计算性能要求更高的领域,成熟工艺主要用于对制造成本要求较低的场景。先进的制造工艺代表了行业能力的硬实力,目前台积电、三星进入5 nm工艺量产,3 nm工艺开始风险投产。由于国际产业环境的限制,目前国内半导体工艺水平达到28 nm,存在一定的技术差距。

“一代设备、一代工艺,一代产品”。纵观我国半导体制造设备发展历程,基本形成了半导体制造设备体系,国产设备体系可支撑到28 nm工艺节点,部分设备也可支撑到14 nm或更先进的工艺节点。但是,国产设备体系有断环(比如光刻机等),设备种类细分不全,在当前全球半导体产业环境下与国际先进水平相比,暴露出较大的差距。发展国产半导体装备,增强产业链支撑能力,已成为产业界共识,是国家安全、产业升级和供应链安全的重要保证。光刻机作为核心的半导体制造装备,从全球光刻机市场状况出发,从生产线应用配置、细分技术、行业应用、竞争因素、供应链、技术发展趋势等方面分析了光刻机的发展状况,解析了ASML公司光刻机发展过程中的技术市场效果。

1 光刻机市场(四川半导体微组装设备公司)

1.1 全球市场

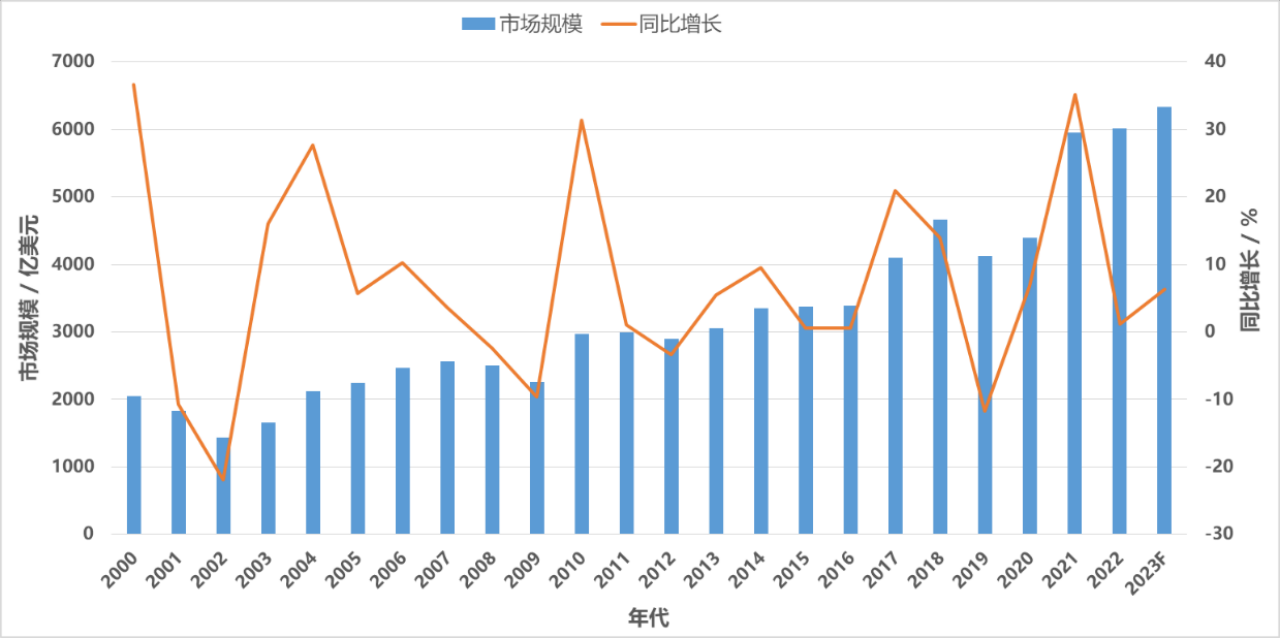

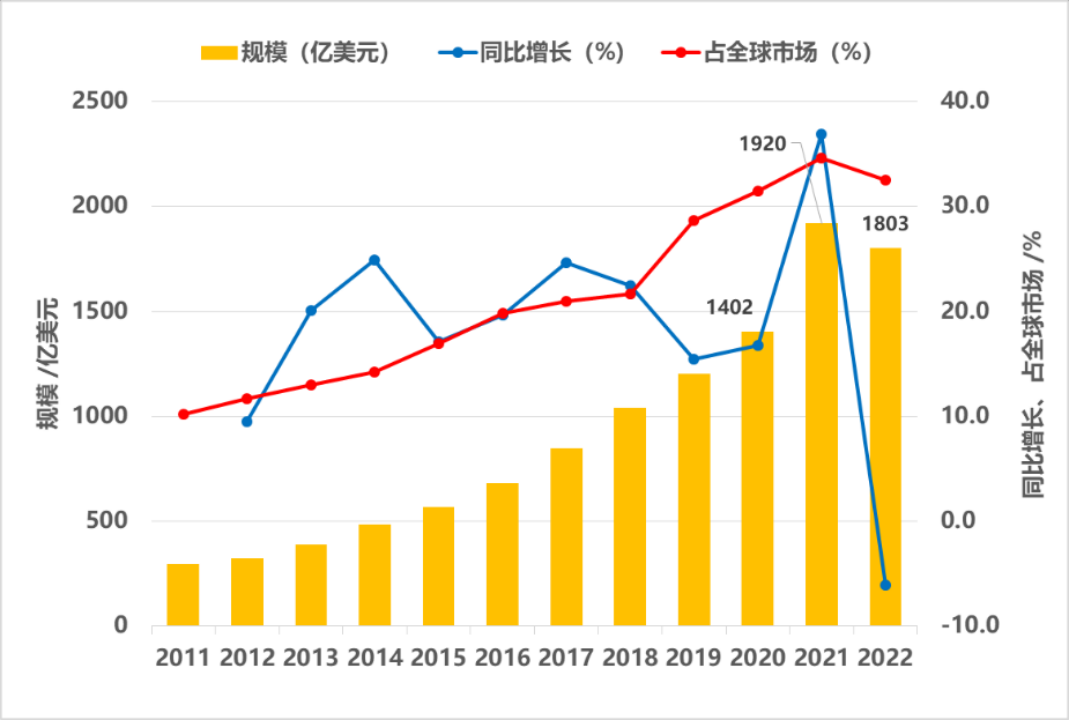

从全球来看,半导体产业迎来持续发展时期。2021年全球半导体市场规模从2020年4 400亿美元跃升到5 950亿美元,增长率为26%,如图1所示。2022年即使受新冠疫情、汽车电子短缺以及地缘政治等因素影响,全球半导体市场规模达到6 017亿美元。国内半导体市场与全球状态相同,也迎来持续发展时期,2020年市场规模达到1 520亿美元,2021年达到1 920亿美元。根据2023年2月8日美国半导体行业协会(SIA)公布的数据显示,中国大陆仍然是全球最大的半导体市场,2022 年市场规模达到1 803亿美元,较2021年缩小了6.3%,但全球占比仍接近32.5%,如图1所示。

图1 2000—2022年全球半导体市场规模及变化率(根据WSC、IC Insights数据整理)

图2 2011—2022年中国半导体市场规模及变化率(根据WSTS、SIA数据整理)

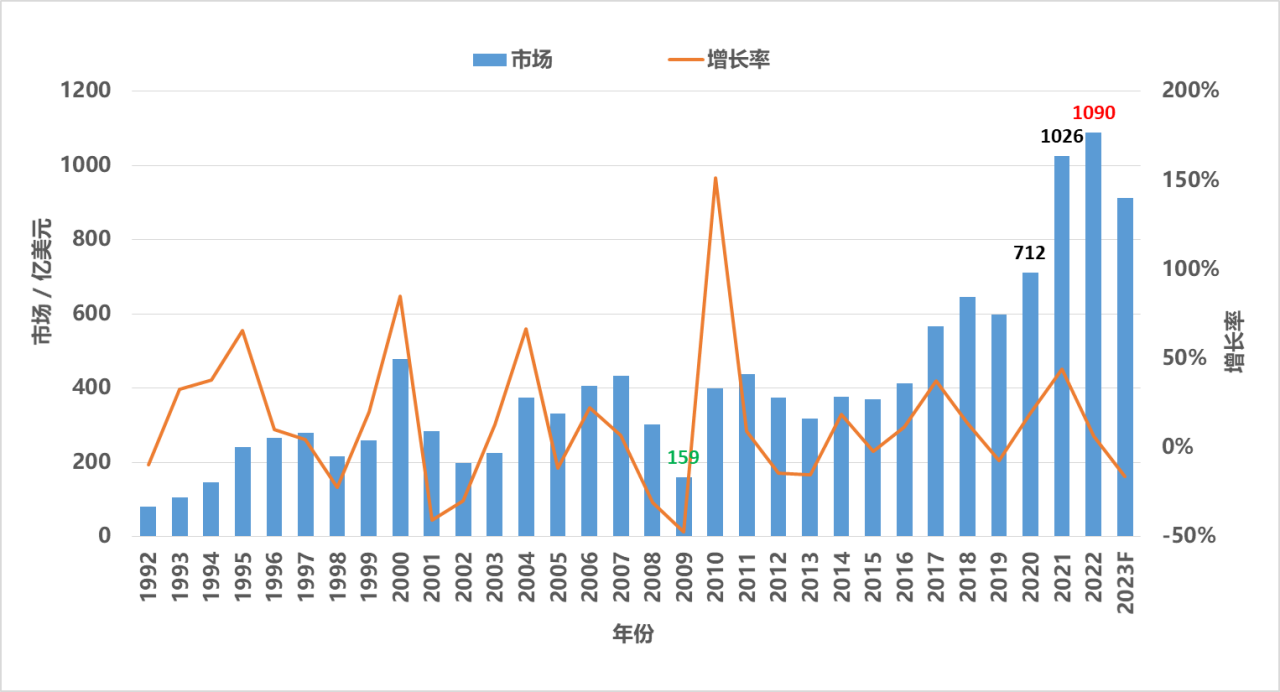

半导体设备市场发展受益于全球半导体产业高速发展,SEMI全球半导体设备市场统计(WWSEMS)报告数据显示,2021年全球半导体设备的销售额1 026亿美元,相比2020年的712亿美元增长了44%。2022年全球半导体设备的销售额1 090亿美元,与2021年相比略有增长,2023年预计明显下降,市场预期为900亿美元,表现出周期性特点,如图3所示。即使2023年出现周期性下降,但总体趋势呈现增长趋势。2023年6月13日,SEMI在《300 mm Fab Outlook Report to 2026》指出,全球前端300 mm晶圆厂设备支出2023年预计将下降18%到740亿美元,2024年全球预计将增长12%达到820亿美元,2025年继续增长24%达到1 019亿美元,2026年增长17%突破1 188亿美元[1]。

图3 1992—2022年全球半导体设备市场规模及变化率(数据来源:SEMI)

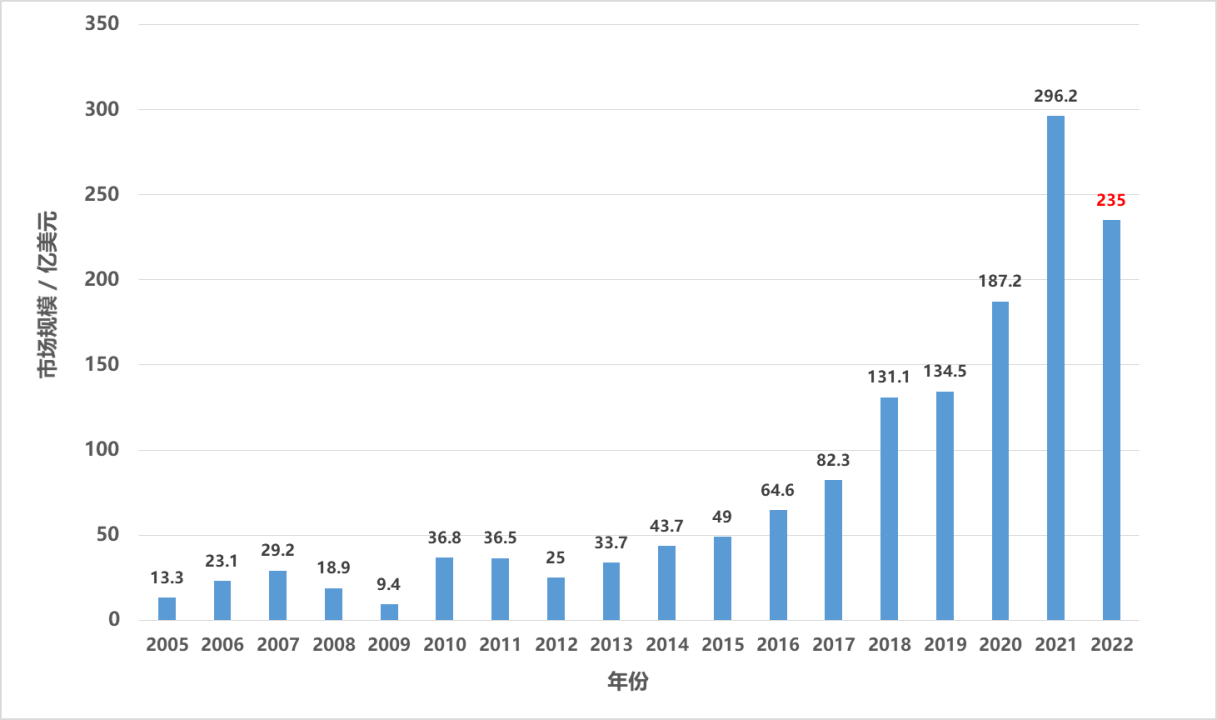

2005-2022年中国国内半导体设备市场规模如图4所示,从2018年到2022年连续5年保持全球第二,这不仅是国内市场需求推动的结果,也是国内半导体产业发展前景良好驱动的结果。但从2022年开始受到禁运,国内半导体制造设备市场下降。

图4 2005—2022年中国半导体设备市场规模(根据日本半导体制造装置协会2022数据整理)

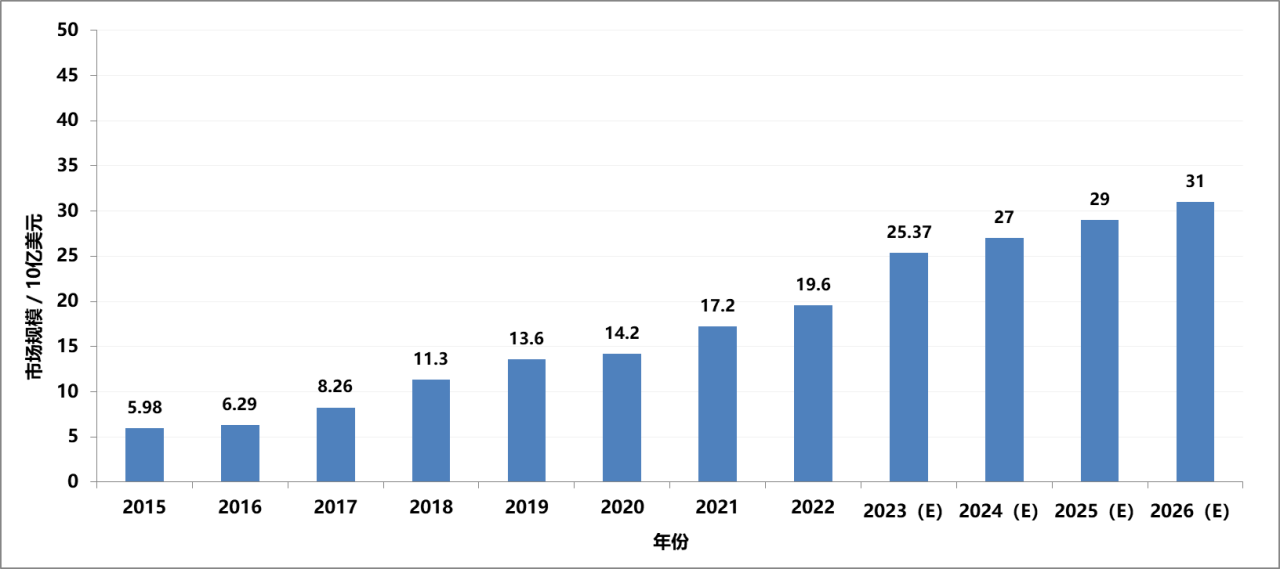

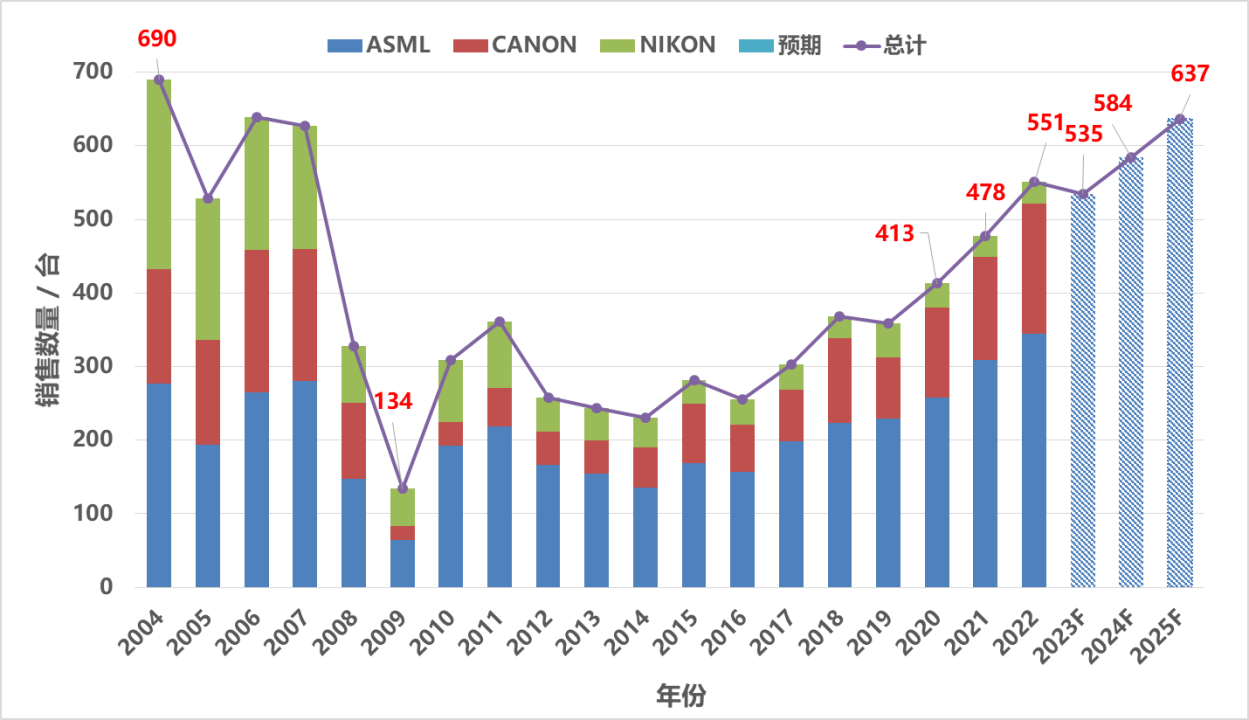

全球光刻机市场从2015年持续增长,2022年为196亿美元,占整个半导体设备市场的23%。结合QY Research公司2020年研究报告[2]和其他媒体披露的2022年前全球光刻机市场规模数据,研究得出2015—2026年全球光刻机市场规模与2004~2025年全球光刻机销售数量,如图5、图6所示。市场分析机构Mordor Intelligence研究报告预测2023年全球光刻机市场规模将达到246.6亿美元[3],与图5基本吻合。

图5 2015—2026年全球光刻机市场规模(根据QY Research报告及其他数据整理)

图6 2004—2025年全球光刻机销售数量

1.2 全球竞争企业(四川半导体微组装设备:光刻机)

全球从事光刻机制造的公司目前主要有ASML、Nikon、Canon、SMEE、Veeco和Suss公司,在市场竞争中,ASML、Nikon和Canon三家公司2022年占据了光刻机市场(包含FPD光刻机)的98%,ASML的设备和技术占绝对领先地位,占据全球市场82.1%,90 nm以下节点高端光刻机(如ArF、ArFi、EUV光刻3种高端机型)95%以上属ASML设备,Nikon仅占5%。2022年ASML光刻机在全球市场占比情况:i线光刻机占23%,KrF光刻机占72%,ArF光刻机占87%,ArFi光刻机占95%, EUV光刻机垄断市场。 2022年Nikon光刻机占据全球市场7.7%(15亿美元),Canon占据全球市场10.2%(20亿美元),主要在中低端(i-line光刻机、DUV光刻机),且同类机型价格低于ASML,全球其他公司在全球半导体制造端光刻机市场可忽略不计。

1.3 国内市场

光刻机在全球半导体设备市场的份额一般为20%~23%,但国内光刻机的市场占比不符合这个统计比例。比如,2017年中国半导体设备进口数据中,化学气相沉积设备占比最大,为23%,而光刻机的占比仅有9%[4]。

根据ASML财务报表,2016—2022年在中国大陆光刻机销售量(不包括服务收入)如图7所示。据国内芯谋研究调研指出:ASML在2019年的营业收入约为118.2亿欧元,其中来自中国大陆的营收占比为12%,这一营收也包括三星、英特尔、海力士等境外企业以及台积电在大陆子公司的采购额,中国本土企业采购额约占这一营收的65%,即占ASML营收的7.8%,约9.22 亿欧元。ASML在中国本土企业的销售量情况如图8所示。

图7 2016—2022年ASML在中国大陆光刻机销售量(根据ASML财报整理)

图8 2016—2022年ASML在中国本土企业光刻机的销售量

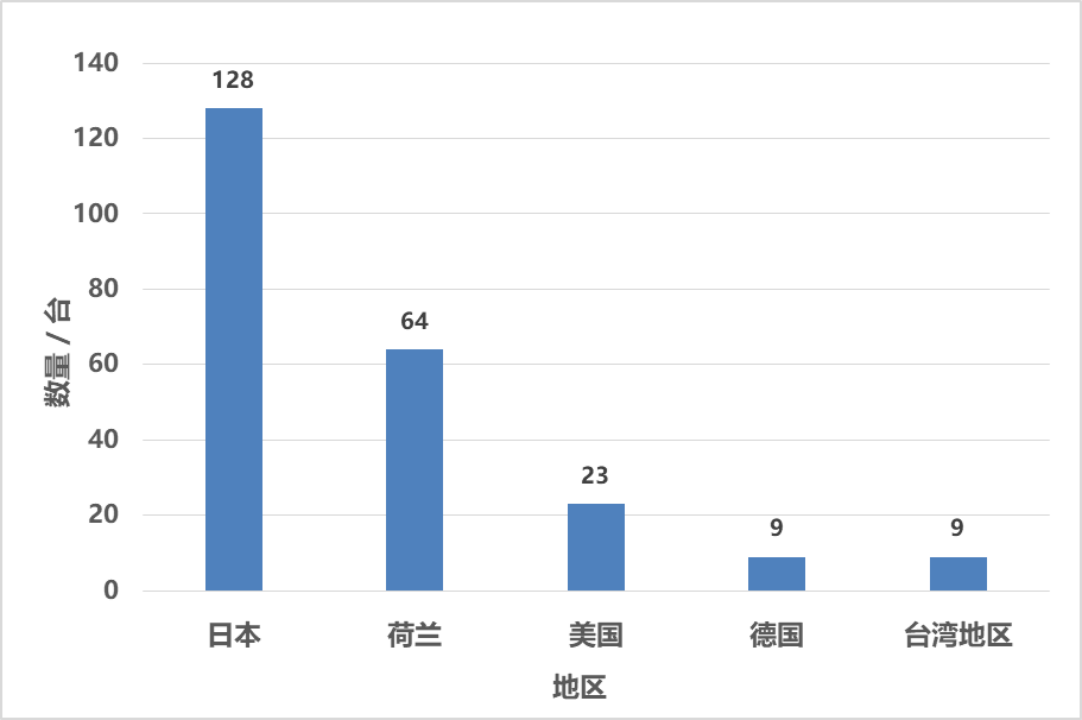

根据Statistics公司2021年研究的数据[5],2020年中国光刻机进口主要来源地如图9所示,图9中德国及中国台湾地区来源的是二手设备。日本Nikon、Canon公司 2020年共销售154台光刻机,虽然Nikon在ArFi、ArF机型各有11台销售,但2家公司主要集中在KrF及i线机型,主要面向中国市场。

图9 2020年中国光刻机进口主要来源地(数据来源:Leading regions of origin for lithography machine imports in China in 2020,Statista 2021)

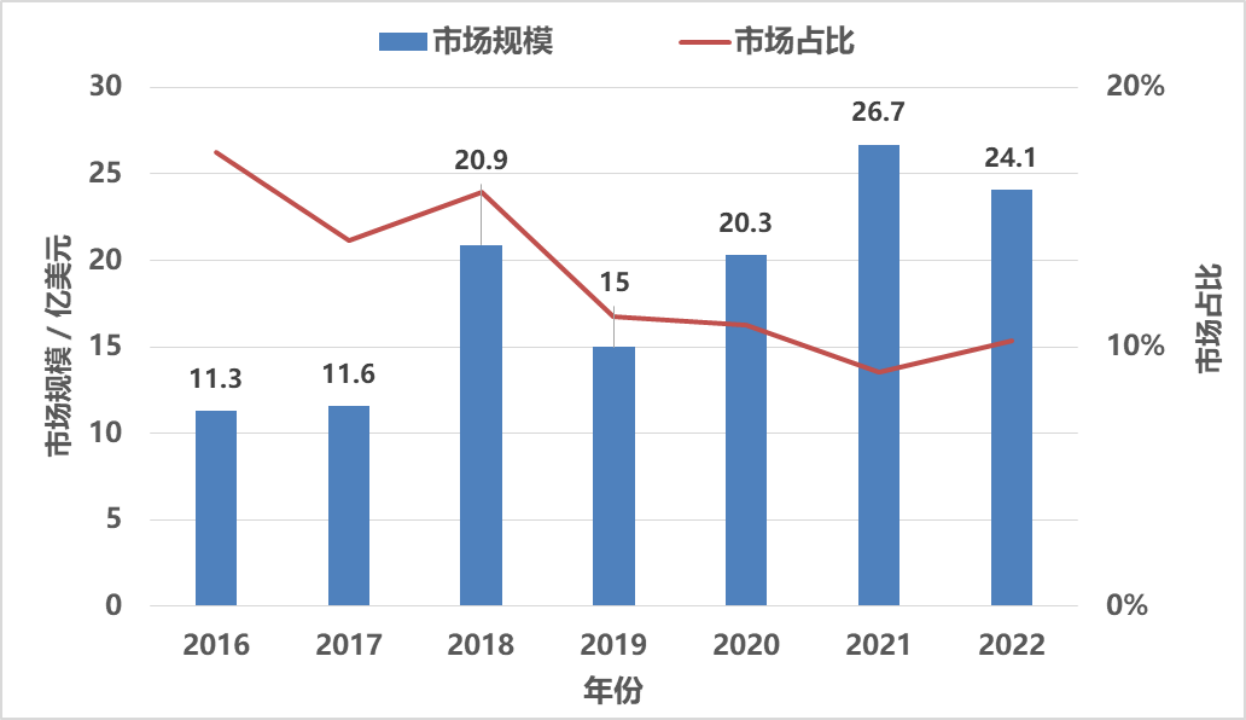

日本Nikon、Canon公司2022年共销售206台光刻机,中国大陆2022年对日本光刻机的进口占比达28%[6],虽然Nikon在ArFi、ArF机型各销售4台,但主要集中在KrF及i线机型,ASML光刻机在国内销售ArFi、ArF、KrF及i线4种机型。结合图8,推算2016—2022年中国本土光刻机市场规模如图10所示,其中市场占比是指光刻机在半导体设备市场中的占比。这一数据反映了国内半导体产业对光刻机需求的发展规模态势。

图10 2016—2022年中国本土光刻机市场规模

1.4 差距

2 光刻机产业发展状况

2.1 光刻机在生产线应用配置情况(四川成都半导体设备)

300 mm(12英寸)月产5万片晶圆厂,需要40台以上的光刻机,实际生产线根据工艺节点和芯片类型不同,按照产能合理配置各类设备。表1所示为具有代表性、月产1万片的3类生产线所需的设备配置数量,从表1可以看出,设备需求总的趋势是工艺线越先进,所需的设备数量越多,300 mm (12英寸)生产线多种设备需求是200 mm (8英寸)生产线的2倍多。

表1 3类生产线1万片月产能所需的设备配置数量

设备种类 | 200 mm线、0.18 μm /台 | 成熟的300 mm线、90 nm /台 | 先进的300 mm线、 16或14 nm /台 |

氧化炉/高温退火设备 | 13 | 22 | 42 |

CVD | 10 | 42 | 31 |

涂胶机 | 5 | 7 | 5 |

光刻机 | 5 | 8 | 8 |

刻蚀设备 | 11 | 25 | 60 |

离子注入机 | 4 | 13 | 9 |

PVD | 5 | 24 | 25 |

化学机械抛光 | 4 | 12 | 18 |

湿法清洗 | 4 | 17 | 20 |

量测及检测设备 | 24 | 50 | 60 |

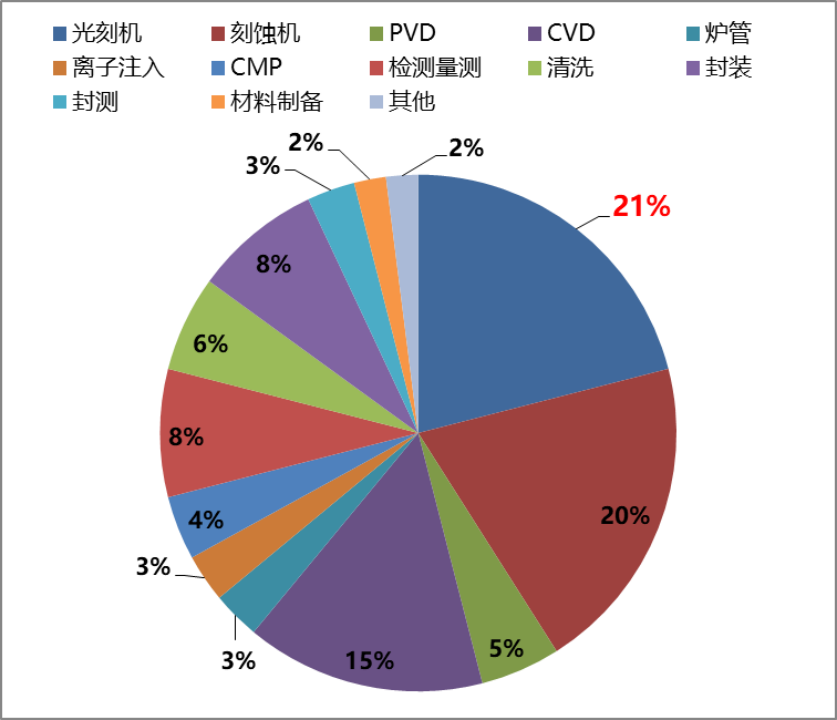

芯片生产线设备购置成本分布如图11所示,光刻机购置成本最高,达到设备总投资的21%~23%,光刻工艺耗时占生产环节的一半,制造成本占到芯片制造成本的30%以上,光刻机成为半导体制造的核心设备。

图11 芯片生产线各种设备购置成本分布(根据历年数据整理)

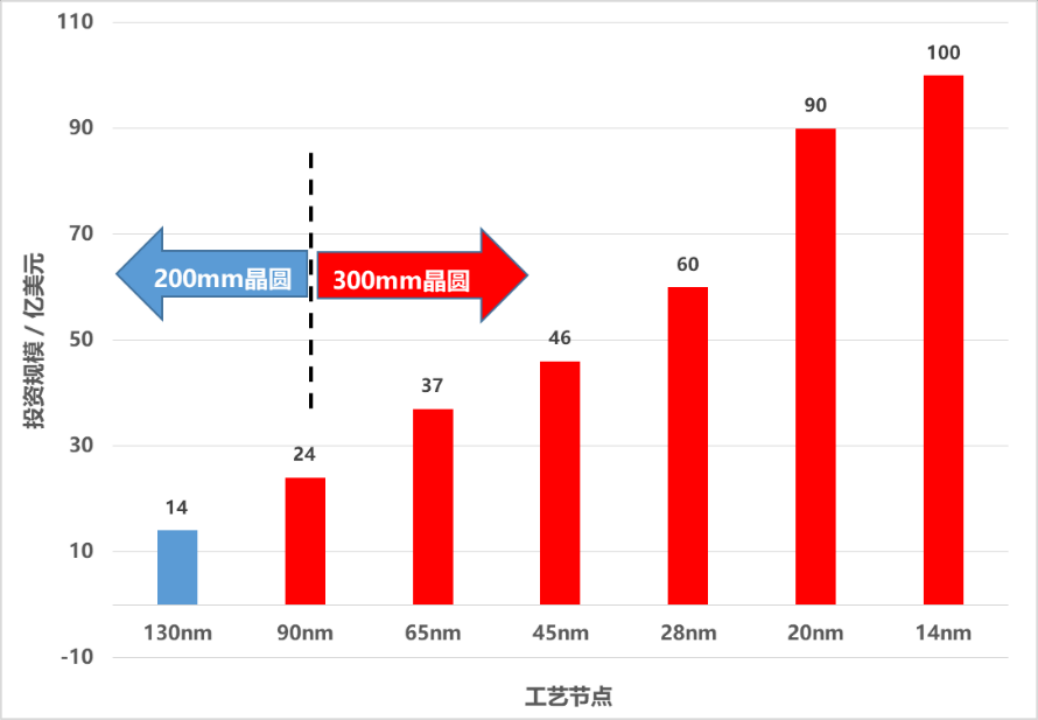

300 mm(12英寸)生产线起始节点是90 nm,200 mm(8英寸)生产线节点是0.35~0.13 μm,或再进一步到90 nm(特种需求)节点。工艺节点不断微缩,生产线投资越大。例如按3 0000片月产能,0.13 μm节点200 mm(8英寸)生产线投资约为14亿美元,90 nm节点生产线投资约为24亿美元,而14 nm节点投资要100亿美元,投资成本大幅增长,如图12所示。

图12 130—14 nm节点生产线投资成本(数据来源:IC Insights)

截止2021年,国内300 mm、200 mm和150 mm及其他的晶圆生产线共有210条(不含纯MEMS生产线、化合物半导体生产线和光电子生产线),已经投产的晶圆生产线有29条,200 mm生产线有29条[7]。受益于近年来半导体、汽车电子、物联网等产业的迅速发展,全球200 mm生产线需求不断攀升,2017年底至2022年,200 mm产能出现供不应求的情况,新建或扩建200 mm产能,面临着设备短缺问题。目前,200 mm设备主要来自二手市场,但二手设备资源接近枯竭,尤其是蚀刻设备、光刻设备、测量设备等,导致新建200 mm生产线在设备的选择面越来越窄,旧的设备硬件技术过时、软件升级困难、零配件采购和维护不便,对国产设备开发带来机遇,但300 mm生产线建设成为主要方向。据ICSPEC科技转载芯极速报道《国内晶圆厂分布及重点代工企业概况一览》显示,2021年底,国内建成、在建和计划扩产的生产线73条,建成42条(300 mm生产线23条、200 mm生产线16条、150 mm生产线3条),在建14条(300 mm生产线9条、200 mm生产线5条),计划建设12条(300 mm生产线11条、200 mm线1条),暂停4条[8]。但是受出口管制限制,国内芯片制造正在加快对成熟半导体设备的投资[9]。根据IC Insights数据,2022年中国大陆共有23座300 mm晶圆厂正在投产,合计月产能约104.2 万片,而国际半导体产业协会(SEMI)预计,到2026年,我国300 mm晶圆厂月产能有望达到240万片,全球比重提升至25%。

2.2 光刻机细分技术(四川成都微组装设备)

随着芯片工艺节点越来越小,其工艺难度也呈指数型上升。以10 nm工艺为例,全工艺步骤数超过1 300道,7 nm工艺则超过1 500道,其中任何一道工艺出错都可能导致生产的集成电路不合格,拉低制造良品率。

2.3 光刻机行业应用

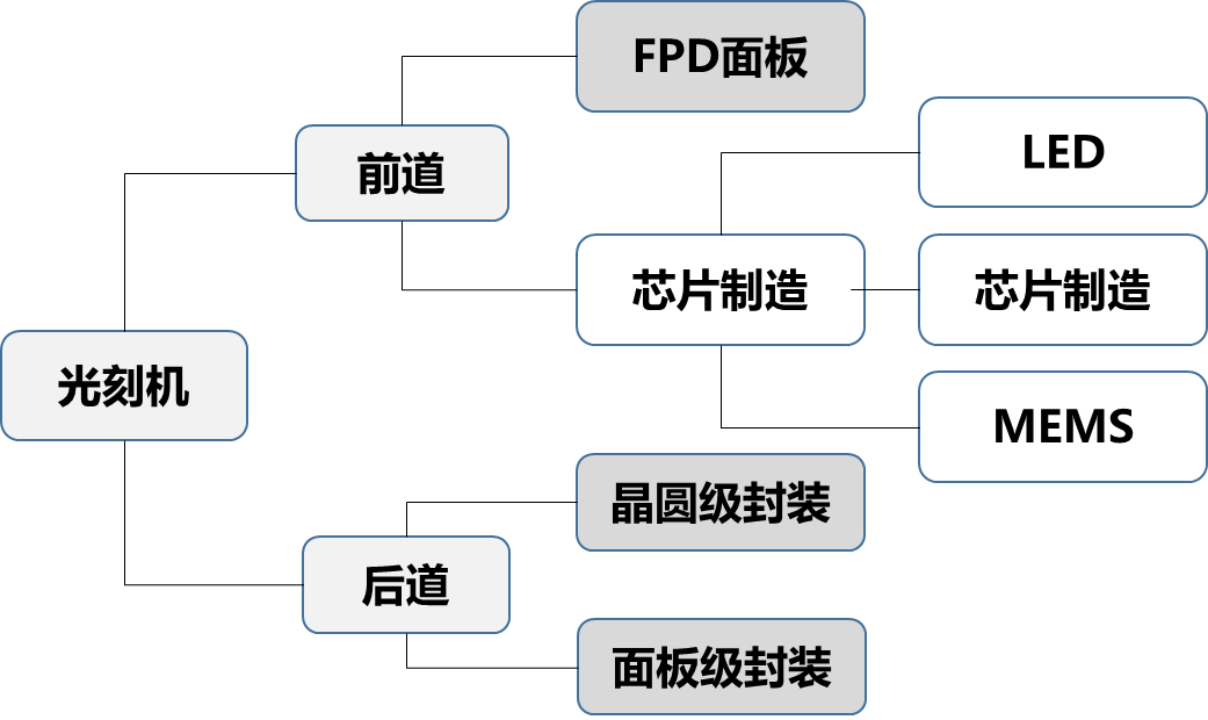

光刻机主要用于前道芯片、FPD面板制造,后道晶圆、面板级封装领域,如图15所示。芯片制造光刻机难度远远高于其他应用型光刻机,技术价值较高,市场大,是竞争的焦点。

全球光刻机主要制造公司,由于其技术层次的强弱,产品竞争分布有所区别,ASML光刻机主要用于半导体芯片制造,如表2所示。

表2 全球主要光刻机厂商产品应用领域

企业\应用 | 芯片 | FPD | MEMS | LED | 晶圆级封装 | 面板级封装 | |

ASML | ¤ | ¤ | |||||

NIKON | ¤ | ¤ | ¤ | ||||

CANON | ¤ | ¤ | ¤ | ¤ | ¤ | ||

Veeco | ¤ | ¤ | ¤ | ||||

SUSS | ¤ | ¤ |

2.4 光刻机竞争因素

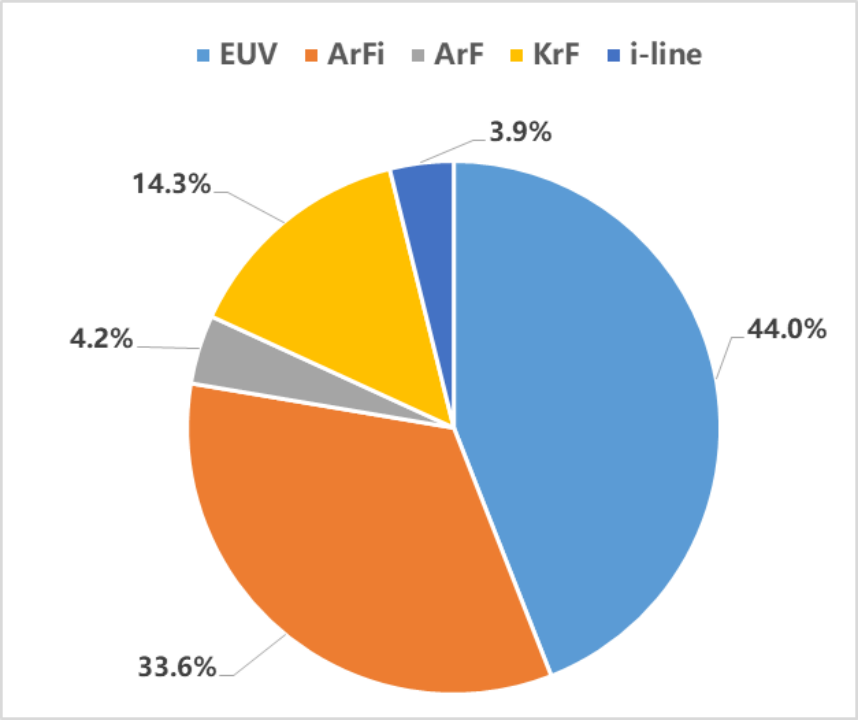

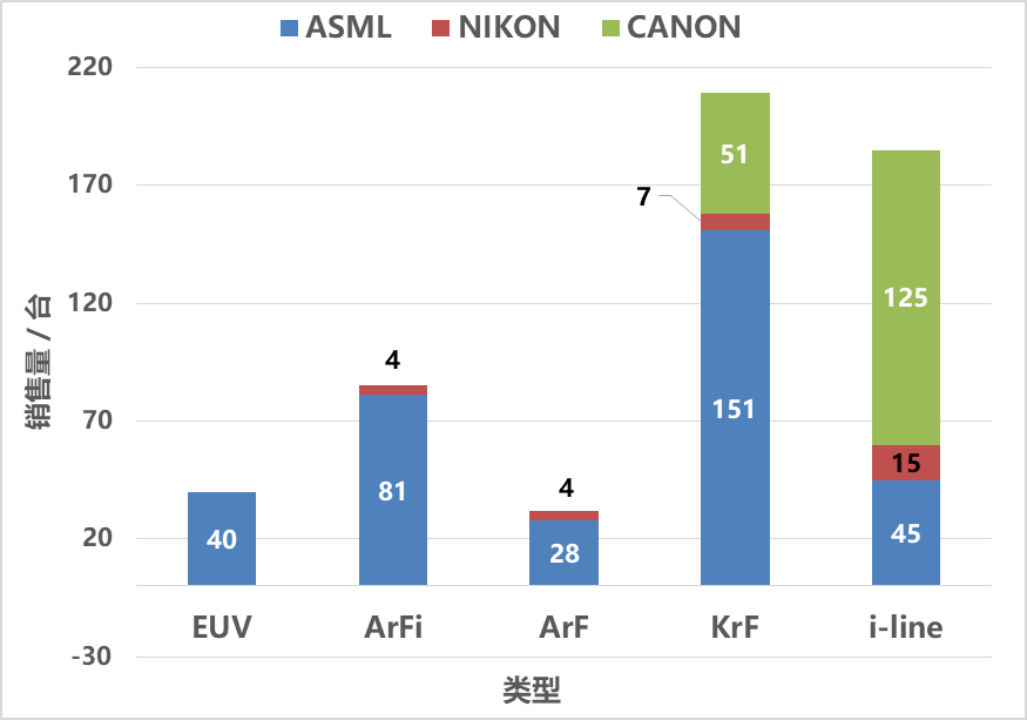

根据网易网转载芯思想研究院(ChipInsights)的数据表明,2022年全球集成电路用光刻机出货约551台,较2021年增加73台如表3所示[10]。

表3 2022年前三大光刻机公司出货情况(单位:台)

光源\公司 | ASML | Nikon | Canon | 合计 |

EUV | 40 | 40 | ||

ArFi | 81 | 4 | 85 | |

ArF | 28 | 4 | 32 | |

KrF | 151 | 7 | 51 | 209 |

i-line | 45 | 15 | 125 | 185 |

合计 | 345 | 30 | 176 | 551 |

数据来源:芯思想研究(ChipInsigt),2023年2月 | ||||

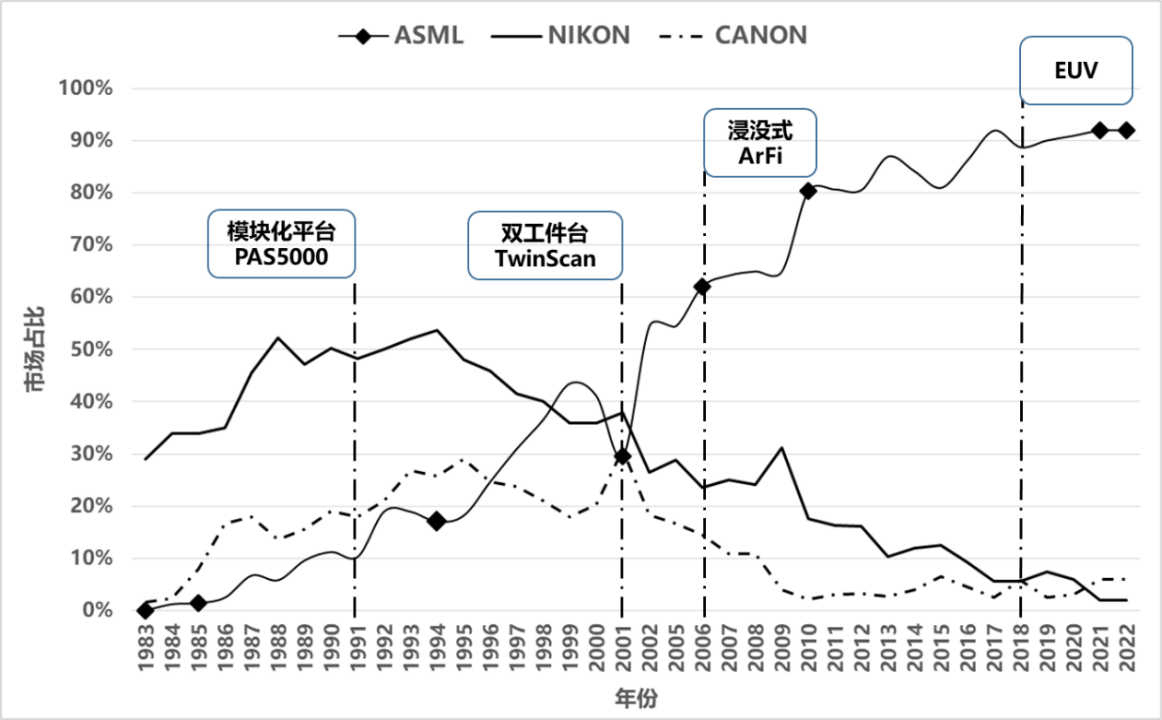

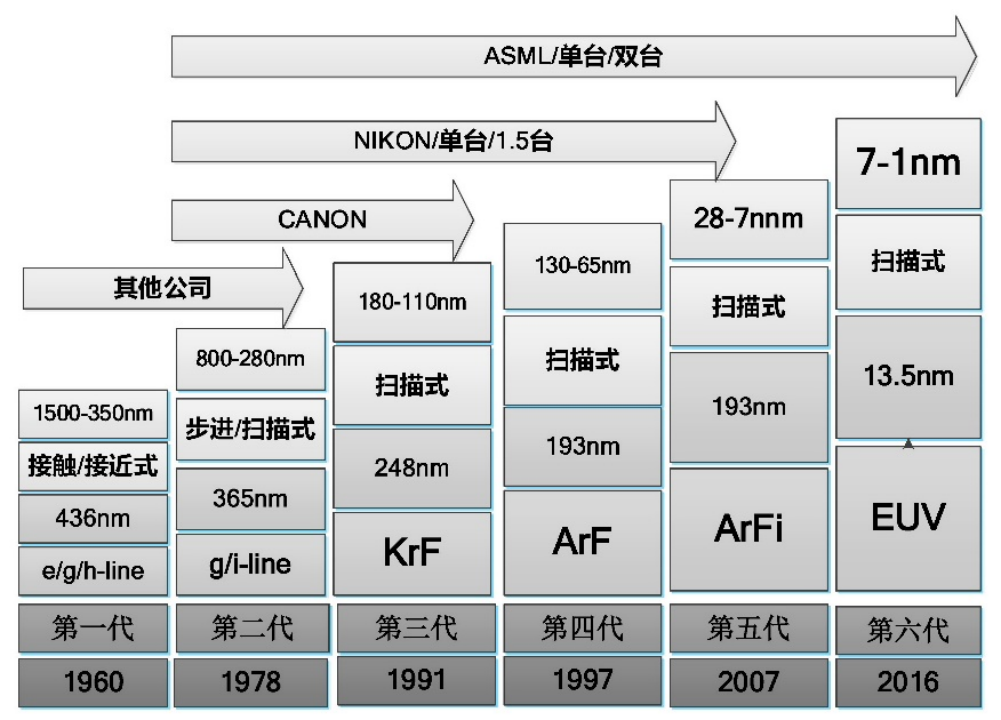

光刻机竞争结果出现ASML一家独大的结果,除了存在产业地缘优势、产业链、企业战略、商业模式等竞争因素外,技术竞争是主要的因素。在ASML技术发展过程中,光刻机技术出现了几次重大的技术事件:1991年PAS5000光刻机推出,其采用模块化设计路线,不仅在全球范围内形成强有力的技术供应链,新产品开发迭代速度加快,按照终端市场的需求,不断优化产品产率和套刻精度,产品竞争力增强,同时在终端用户服务响应迅速提高,设备维护方便,满足了生产线光刻机较高的使用率;2001年,为了提升竞争优势,ASML双工件台(Twinscan)技术被市场认可,形成XT平台产品,极大提升了光刻机生产效率,奠定了ASML市场霸主的地位;2006年,在Nikon不看好浸没式光刻机技术情形下,ASML采纳了浸没式光刻路线,推出NXT平台的浸没式产品,绕开了当时157 nm光源技术困扰,将光源波长等效缩短到134 nm,打开了半导体等比微缩发展的新局面,提升了产业界的信心。如果说PAS5000技术帮助ASML在市场中站稳了脚跟,XT及NXT技术则是绞杀市场的两把战斧,打下了光刻机市场独大的王国。ASML公司赢得了双工件台和浸没式技术,从图16统计的ASML的市场占有率就可看出ASML光刻机技术所产生的市场效果,图17所示为全球光刻机制造公司技术发展的状况。ASML的EUV技术研发,早于1992年前开始,直到 2012年后,EUV光刻机才在生产线试用,2018年通过市场认可,经历了26年时间。EUV光刻机将光学光刻机推向技术的巅峰,也把摩尔定律等比微缩方向,推向产业的天花板。纵观1992—2018年这段时间,几乎是ASML产品和市场占有率稳步提升的阶段,也只有在这个阶段ASML技术积累深厚、供应链稳定扩大、资金较为稳定,才能成就EUV技术的产生。

图16 ASML技术市场效果

图17 全球光刻机制造公司技术发展的状况

2016年,ASML面向DRAM、NAND、及5G通讯等芯片制造的需求,以及浸没式及EUV在其产品收入份额逐步变大的趋势,计划从2017年开始,用XT和NXT平台技术改进原有产品,使其产品体系型号收缩,工艺范围覆盖扩大。具体思路是:i线光源机型发展NA0.65,分辨率350 μm机型,提高产能,降低应用成本,产生XT-400L新型号机型,其产能达到230片/h(300 mm晶圆,下同);KrF光源机型发展NA0.8~0.93,分辨率120~80 nm,提高套刻精度,降低应用成本,产生XT-860N和NXT870两种新型号机型,NXT870产能达到330 片/h;ArF光源机型发展NA0.93,提升分辨到57 nm,提高套刻精度,降低应用成本,产生NXT1470新型号机型,其产能达到300 片/h;ArFi机型显著提高套刻精度,在多重曝光工艺与EUV匹配,提升产能降低应用成本,产生NXT2005i和NXT2100i两种新型号机型,其产能达到295 片/h。2020年ASML网站全部“下架”了PAS5500机型,使之成为翻新或特定业务,产品体系缩减为“干式”、“浸没式”及“极紫外(EUV)”系列产品体系,包括XT、NXT、NXE平台。

2.5 光刻机主要技术及其供应链(四川成都半导体微组装设备厂家)

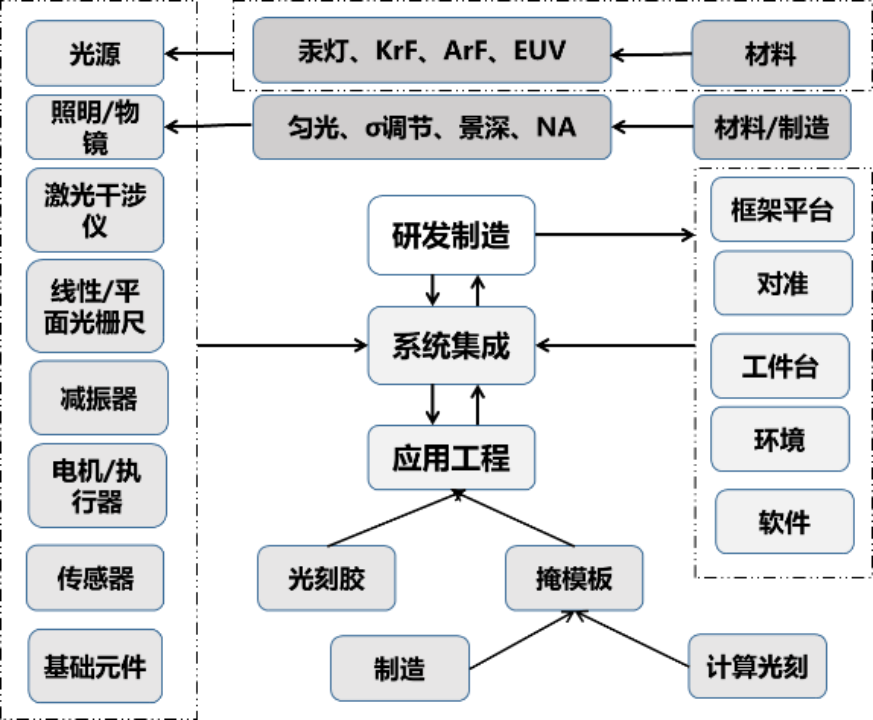

光刻机研发涉及数学、物理、化学、材料、精密机械、电子电气、自动控制、光学工程、软件工程等多学科技术,其主要技术及其产业链如图18所示,多学科交织的复杂系统注定了光刻机技术范畴较广,技术体系和供应链建设难度较大。

2.6 光刻机技术发展趋势

3 结束语

自1978年GCA公司推出第一台g线分步投影光刻机后,光学光刻机技术发展被看作是半导体技术和产业发展的直接推动力,围绕光刻分辨率提升,光刻机走过了紫外光、深紫外光乃至如今的极紫外光技术路线,形成了相应的技术和产业群体,共同推动半导体技术的进步和发展,以至于在当今社会进步和科技发展等领域半导体无处不在。围绕着半导体制造光刻分辨率、光刻生产效率和工艺套刻精度提升三大要素,一批光刻机制造商相继出现角逐市场,从上世纪80年代到90年代末,Nikon处于产业主导地位。ASML从飞利浦公司脱骨后,1984年挤入光刻机市场竞争,2001年双工作台Twinscan机型成为ASML强势崛起的转折点,将ASML推向技术和产业市场的主导地位。2006年ASML推出浸没式光刻机及2018年EUV光刻机商业化应用,这不仅仅是光刻技术进步的标志,更是ASML在产业界的技术标杆。

国内光刻机技术虽然差距较大,但新的国际产业环境,孕育了发展的空间机遇。在发展过程中不仅要寻求技术突破和创新,而且要结合产业需求布局发展,进行深入地思考。

更多的四川半导体微组装设备资讯请联系:18980821008(张生)19382102018(冯小姐)

四川省微电瑞芯科技有限公司http://www.wdrx-semi.com/