1.1 测试是贯穿半导体生产过程的核心环节

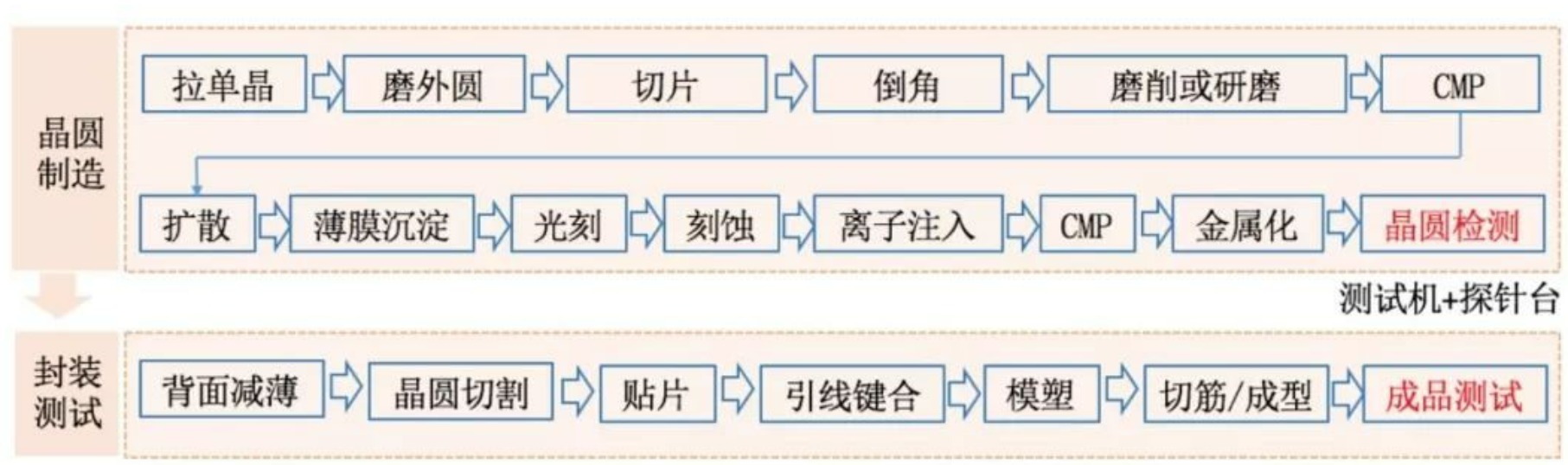

半导体的生产流程包括晶圆制造和封装测试,在这两个环节中分别需要完成晶圆检测(CP, Circuit Probing)和成品测试(FT, Final Test)。无论哪个环节,要测试芯片的各项功能指标均须完成两个步骤:一是将芯片的引脚与测试机的功能模块连接起来,二是通过测试机对芯片施加输入信号,并检测输出信号,判断芯片功能和性能是否达到设计要求。

图1:半导体生产流程

测试环节通常由芯片

1.2 半导体测试的三大核心设备:测试机、

半导体制造是人类迄今为止掌握的工业技术难度最高的生产环节,是先进制造领域皇冠上的一颗

晶圆制造环节设备包括光刻机、化学气相淀积设备、物理气相淀积设备、刻蚀机、离子注入机、褪火设备、清洗设备等;封装环节设备包括研磨减薄设备、切割设备、度量缺陷检测设备、装片机、引线键合设备、注塑机、切筋成型设备等;测试环节设备包括测试机(ATE,Automatic Test Equipment)、分选机(Handler)、探针台(Wafer Prober)等。这些设备的制造需要综合运用光学、物理、化学等科学技术,目前最先进的设备已经在进行

在测试设备中,测试机用于检测芯片功能和性能,探针台与分选机实现被测芯片与测试机功能模块的连接。晶圆检测环节需要使用测试机和探针台,成品测试环节需要使用测试机和分选机,具体测试流程如下:

(1)晶圆检测环节(CP)

晶圆检测是指通过探针台和测试机的配合使用,对晶圆上的裸芯片进行功能和电参数测试,其测试过程为:探针台将晶圆逐片自动传送至测试位置,芯片的Pad 点通过探针、专用连接线与测试机的功能模块进行连接,测试机对芯片施加输入信号并采集输出信号,判断芯片功能和性能是否达到设计规范要求。测试结果通过通信接口传送给探针台,探针台据此对芯片进行打点标记,形成晶圆的Map图。

(2)成品测试环节(FT)

成品测试是指通过分选机和测试机的配合使用,对封装完成后的芯片进行功能和电参数测试,其测试过程为:分选机将被测芯片逐个自动传送至测试工位,被测芯片的引脚通过测试工位上的基座、专用连接线与测试机的功能模块进行连接,测试机对芯片施加输入信号并采集输出信号,判断芯片功能和性能是否达到设计规范要求。测试结果通过通信接口传送给分选机,分选机据此对被测芯片进行标记、分选、收料或编带。

行业发展现状和趋势

2.1 全球半导体产业稳步增长,中国市场发展强劲

随着PC、手机、液晶电视等消费类电子产品需求不断增加,同时在以先进制造、新能源汽车、

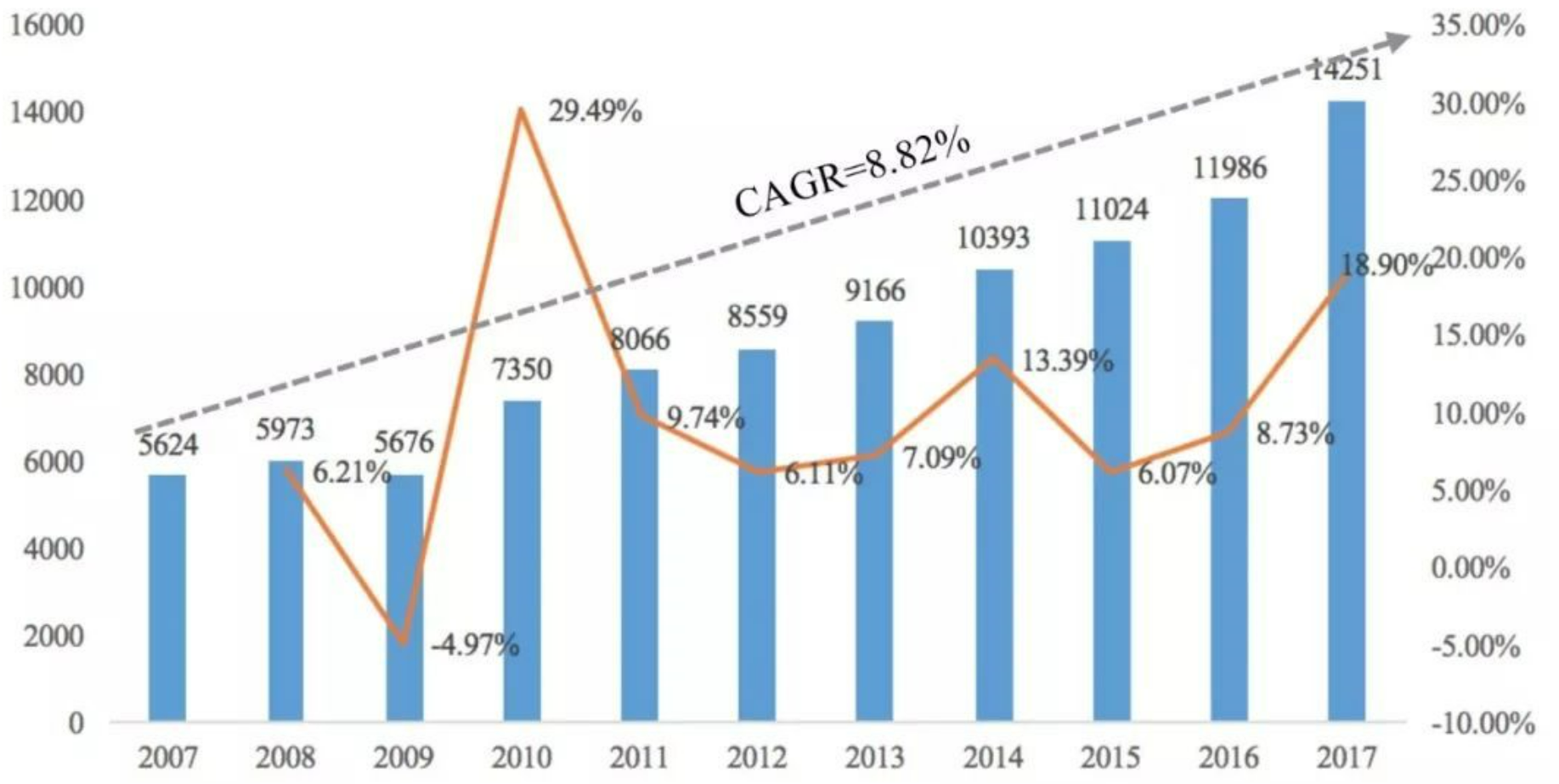

图2:2007-2017年全球半导体市场规模及增速

2017年国内集成电路市场规模为14,251亿人民币(折合2,069亿美元),同比增长18.9%,占全球集成电路市场规模的60.8%,2007-2017年CAGR为8.82%(高于全球3.95%的水平),中国已经成为全球最大的集成电路市场。随着产业结构的加快调整,中国集成电路的需求将持续增长,预计未来几年年均增速将达到10-15%,超过全球增长率。

图3:2007-2017年中国集成电路市场规模及增速

注:中国统计口径为集成电路,约占半导体市场规模的80%,其余20%为分立器件、光电子芯片及传感器芯片。

2.2 全球半导体制造重心转向中国,拉动国内

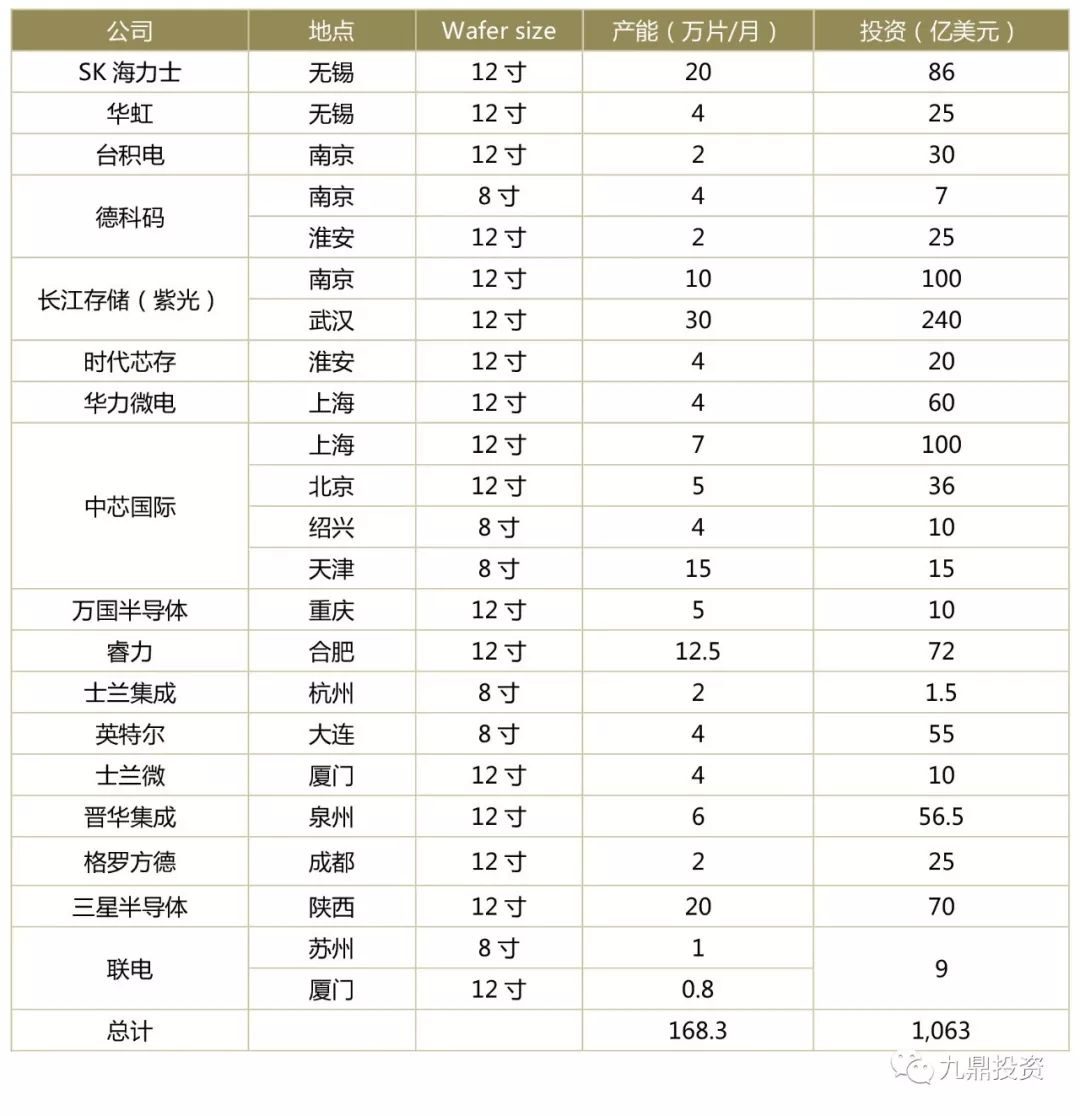

全球半导体产能重心转向中国大陆是大势所趋。一方面,中国的市场需求大,但自给率低,供需不平衡;另一方面,

表1:大陆正在建设中或规划中的晶圆厂(8寸、12寸)

随着半导体产业向中国转移,国内半导体设备需求快速增长。SEMI在2018年年中SEMICON West展览会上发布报告,2017年全球半导体设备支出达566.2亿美元,同比增长37.3%,中国半导体设备支出82.3亿美元,占全球的14.5%,预计到2019年,中国半导体设备支出将增长46.6%,达到173亿美元,跻身世界榜首。

图4:全球和中国半导体设备市场规模(单位:亿美元)

2.3 中国封装测试产业快速发展,拉动测试设备市场需求

根据WSTS数据,2017年全球半导体封装测试市场规模为529亿美元,2011-2017年CAGR为2.2%。随着全球半导体制造重心向国内转移,我国封装测试市场的全球市场占有率逐年提升,从2011年31.2%提升至2017年52.0%。2017年国内封装测试市场规模为275亿美元(折合1,890亿人民币),2011-2017年CAGR为9.9%,增速远远高于全球,封装测试已成为我国半导体产业链中最具国际竞争力的环节。

受惠于政策资金的大力扶持,我国封测企业逐步开启海内外并购步伐,不断扩大公司规模。其中,长电科技联合产业

2.4 全球半导体测试设备市场规模达50.1亿美元,中国成主力市场

根据

测试机根据测试产品类型的不同可以分为SoC测试系统、存储器测试系统、模拟测试系统、数字测试系统、RF测试系统等;分选机根据其工作原理的不同可以分为平移式分选机(Pick & Place)、重力式分选机(Gravity-feed)、转

随着2018-2020年中国大陆多家晶圆厂陆续投建及量产,国内封测厂将陆续投入新产线以实现产能的配套扩张,将带动国内半导体测试设备市场高速增长。根据九鼎投资市场调研分析,2017年国内半导体测试设备市场约42亿人民币(不含存储测试设备),预计2020年国内半导体测试设备市场需求将达到80.6亿人民币(不含存储测试设备)。

2.5 并购成为半导体测试设备行业主旋律,市场集中度不断提升

半导体测试设备属于产品线非常丰富、细分领域较多的一个行业,该领域自2000年以后出现了大规模的整合,全球主要参与者减少至5家左右。以全球领先的分选机企业科休(

下表整理了占全球半导体测试设备约80%市场份额的四巨头泰瑞达(Teradyne)、爱德万(Advantest)、科休(

鉴于全球半导体测试设备龙头企业的发展历史,国内企业应把握产业发展黄金窗口期,内生、外延双轮发力。目前国内在一些细分领域已经出现了优秀的测试设备企业,并取得了一定的技术突破,我们认为未来五年内,较高的净利率(20%左右)和较快的增长速度足以支撑一些细分领域优秀的企业上市,预计未来国内会出现5-10家在各自细分市场领先的测试设备企业,通过并购最终形成2-3家国际领先的半导体测试设备企业。

3.1 测试机:双寡头格局清晰,SoC成为重要战略领域

2017年双寡头泰瑞达(Teradyne)、爱德万(Advantest)测试机销售额分别为13.7亿美元、12.4亿美元,全球市场占有率分别为41.4%、37.5%,其主要测试机产品为SoC和存储器测试系统。

在SoC测试领域,1995年泰瑞达收购Megatest,通过Catalyst和Tiger测试系统成为SoC测试领域的领导者,而爱德万于2011年收购惠睿捷,使其在SoC测试领域迅速提升,2017年泰瑞达和爱德万垄断全球SoC测试机86.2%的市场份额。此外,科利登是除了泰瑞达和爱德万以外极少数具备SoC测试机生产能力的企业,该公司SoC测试系统产品包括X-Series系列、Diamond系列以及新推出的紧凑型的DxV SoC测试系统,2017年测试机营收为1.56亿美元,市占率为4.7%。

在存储测试领域,由于80年代半导体产业由

本土企业通过多年的研发和积累在模拟/数模测试和分立器件测试领域已经实现进口替代,基本完成国产化。其中华峰测控、长川科技、宏测半导体模拟/数模混合测试机年出货量接近700台,约占国内模拟测试机市场份额的85%;联动科技、Juno、宏邦电子分立器件测试机国内市场总份额超过90%。而在SoC领域,本土企业还尚未形成成熟的产品和市场突破,主要原因有两方面:1)SoC芯片集成了微处理器、模拟IP核、数字IP核以及存储器控制接口等功能,不同模块的频率、电压、测试原理均不同。同时,高度集成造成测试的数据量和时间成倍增长,测试功耗也是传统测试项目的2~4倍,因此该类芯片的测试对测试机有更高的要求;2)数字测试模块的核心技术依赖于Firmware(固件)与硬件系统的互相配合,涉及到结构、

SoC芯片的应用推动了大量SoC测试机的需求,如手机芯片就是集成了

3.2 分选机:集中度相对分散,主要实现与测试机的配套

相较于测试机,分选机的行业壁垒相对多样化,其竞争优势侧重有所不用。对于分选机企业来说,实现与测试机的良好配套,满足多样化产品的不同需求,以及形成良好的服务能力是分选机企业的核心竞争力,这也是形成行业较分散格局的重要原因。

2017年分选机全球排名前三的企业分别为科休、科利登和爱德万,市场份额分别为21.5%、17.0%和14.0%。2018年5月科休收购科利登进一步提升了全球半导体测试设备市场集中度,至此形成了科休和爱德万市占率分别为38.5%和14.0%的市场格局。在分选机细分领域,也出现了一些突出的企业,如:韩国的Techwing是全球领先的存储芯片测试分选机厂商,其在存储芯片测试分选机领域的市占率超过50%;ASM在转塔式分选机领域的市占率为54%,Epson、Hontech在平移式分选机领域有较高的市场份额。

本土分选机企业主要有长川科技(重力式和平移式分选机)、金海通(平移式分选机)、上海中艺(重力式分选机)、格朗瑞(转塔式分选机)等。而在各类分选机中,转塔式分选机国产自给率最低(约8%),主要原因为转