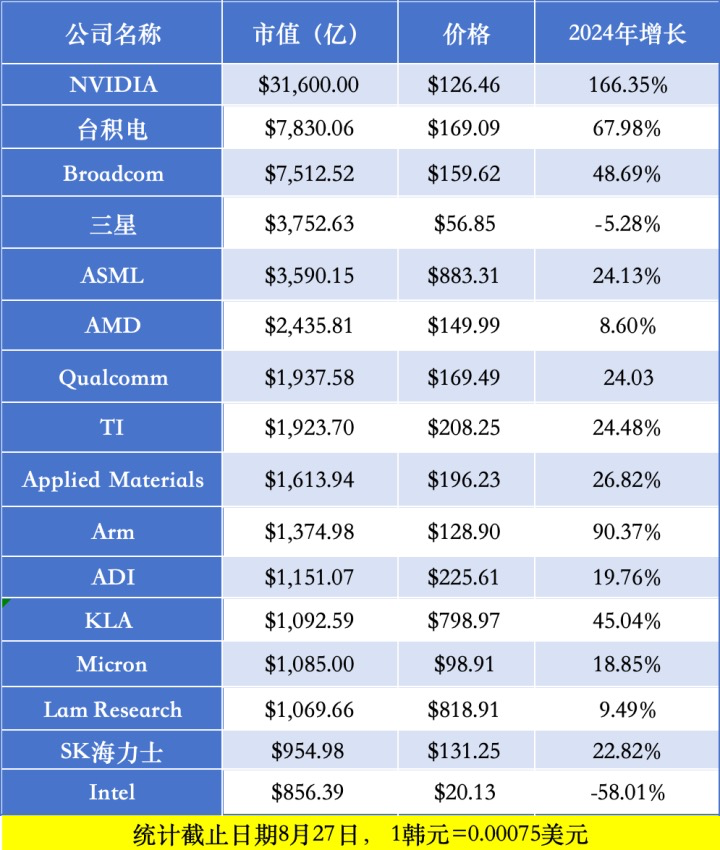

2024年,AI无疑是各界的焦点,NVIDIA借AI东风,市值飙升至3万亿美元以上。然而,在众人瞩目AI的同时,看似与AI关联不大的模拟芯片厂商市值却悄然崛起。模拟芯片两大巨头德州仪器(德州仪器)和ADI的市值均创历史新高,其中德州仪器更是以1923亿美元的市值超越了英特尔。

在半导体(四川半导体设备厂家有哪些?)行业中,数字芯片常常是大家关注的焦点,尤其是因为它们在摩尔定律的推动下不断创新,每一次的工艺、架构、封装(半导体封装设备有哪些?)演进都令人看点十足。然而,模拟芯片凭借稳扎稳打的风格,在变幻莫测的资本市场中依然矗立。

市值一路攀升的模拟芯片巨头

1930年,彼时还不叫德州仪器的德州仪器成立,名称为“Geophysical Service”,是第一家专门研究地球物理勘探反射地震验测法的独立承包商。该公司在新泽西州成立,公司在位于新泽西纽瓦克的实验室设计和制造自己的设备,但其总部却是在德克萨斯州的达拉斯。

1938年12月,Geophysical Service在特拉华州创立名为 Geophysical Service Inc. (GSI) 的子公司。1939年1月,母公司 Geophysical Service 更名为 Coronado Corpora德州仪器on。

1941年,特拉华州子公司GSI被 GSI 的三位职员 H. Bates Peacock、J. Erik Jonsson 和 Cecil H. Green 以及 Geophysical Service 的两个创始人之一 Eugene McDermott 收购。

1945 年,Coronado Corpora德州仪器on倒闭了,但GSI仍然存在。1951年12月,GSI更名为 Texas Instruments Incorporated(德州仪器)。1953年10月,德州仪器首次进入纽约证券交易所 (New York Stock Exchange),代号TXN。

1996年德州仪器开始公司转型,专注于为信号处理市场生产半导体,并带动了无线和移动因特网市场的巨大变革。这一转型以及随之进行的一系列收购、资产剥离和其它动作,使德州仪器成为当今一流的半导体公司之一。

尤其是2011年,德州仪器收购美国国家半导体公司后,成为全球最大的模拟技术制造商,是继英特尔和三星之后的全球第三大半导体制造商,也是全球第二大手机芯片供应商。笔者在《德州仪器的模拟巨头成长之路》一文中曾讲述了德州仪器的一些变迁和变革历史,感兴趣的读者可以延伸读一下。

此后,德州仪器的市值整体趋势一路攀升,从2021年的400亿美元一路来到2024年的1900亿美元,大幅增长了375%。

再来看下ADI公司的情况。

ADI公司由麻省理工学院的两名毕业生Ray Stata和Matthew Lorber 于1965年创立。同年,该公司发布了其首款产品101型运算放大器,这是一款用于测试和测量设备的曲棍球大小的模块。到1968年,ADI 销售额已达到570万美元,一年后也就是1969年,ADI公司正式在纳斯达克上市。

1982年,Stata预测ADI公司将在八年内成为一家价值10亿美元的公司。但由于当时ADI被迫将大量资源投入到开发新技术上,而这些技术并没有立即转化为新产品,ADI的股价在20世纪80年代末开始下跌。到1990年,股价仍停留着十年前的水平,公司首次出现亏损,1990年的销售额约为4.85亿美元。

让ADI发生转折的可能与一款新产品有关,自20世纪80年代末以来,ADI公司将三分之一以上的研发资金投入到一项新技术上:数字信号处理(DSP),这是一种令人兴奋的过程,它允许单个芯片执行以前需要电路板才能完成的功能。这些芯片在 Analog的新市场中有着各种应用,可用于将语音信号处理成数字信号,用于电话技术和个人计算。直到1996年,ADI的收入终于超过10亿美元。

在ADI的发展壮大路上,收购的不是很多。2016年7月,ADI以约148亿美元的现金和股票交易收购了Linear公司,增强了其在电源管理领域的优势。2020年7月,Analog同意以全股票交易收购Maxim Integrated,合并后公司的估值达到了680亿美元。而在此后的两年,ADI的市值仍保持了强劲的增长势头,短短两年内几乎翻了一番,达到了1151亿美元。

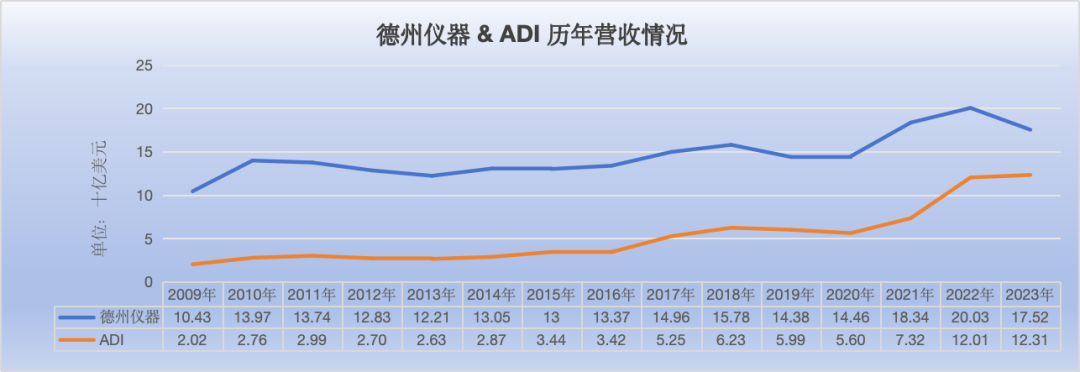

德州仪器和ADI这两大模拟巨头市值的稳步增长与其稳定的营收有着密切的关系,自2009年到2023年的过去十五年间,德州仪器和ADI的营收一直处于相对稳定的、缓慢的增长势头,如下图所示。德州仪器的收入最高点出现在2022年,达到20.03亿美元,ADI是在2023年。

2024年挑战犹存

2024年,模拟芯片市场仍处于去库存尾期阶段,价格竞争尤为激烈,呈现弱复苏态势,营收下滑的阴霾笼罩着整个行业,这也无疑是对各大芯片厂商韧性与策略的严峻考验。

2024年第一季度德州仪器的营收为36.6 亿美元,同比下降16.4%,净收入为11.1 亿美元,同比下降35%;第二季度德州仪器营收为38.2 亿美元,同比下降15.65%,净收入为11.3 亿美元同比下降34.21%;第三季度的预期是营收在39.4 亿美元至42.6 亿美元之间。德州仪器称,工业和汽车业务环比继续下滑,而所有其他终端市场均有所增长。

ADI方面,在截至2024年5月4日的2024财年第二季度,ADI营收21.6亿美元,同比下滑34%,毛利率54.7%,去年同期65.7%,几乎所有市场都处于下滑。在截至8月3日的2024财年第三季度,ADI收入达到23.1亿美元,同比下滑25%,净收入13.11亿美元,毛利率56.7%。

但是德州仪器和ADI两家都展现出了稳健的财务管理和强大的盈利能力:过去12个月,TI的经营现金流为64.49亿美元,自由现金流为1.49亿美元,过去12个月的经营现金流为40亿美元,自由现金流为29亿美元。这些现金流也为他们未来的持续增长提供了坚实的保障。

即便在如此波动的市场环境下,德州仪器对于研发的持续投入以及在300毫米晶圆厂的投资还是一如既往。在过去的12个月里,德州仪器的研发投入和管理费用为37亿美元,资本支出为50亿美元,并向股东回报了49亿美元。不过在前不久,德州仪器释放出缩减资本支出的信号,已将2026年的长期资本支出预测从50亿美元下调至20-50亿美元,具体落入哪个范围取决于其产生的收入,德州仪器表示,在最佳市场条件下,2026年其收入可能达到260亿美元,但总收入可能低至200亿美元。这种调整可能源于对市场需求增长的谨慎预期以及行业竞争格局的考虑。

德州仪器在早期对300毫米晶圆厂的投入为其带来了丰厚回报,如今仍是其核心竞争力所在。2024年第二季度,其毛利润达22亿美元,占营收比例的58%,这在很大程度上得益于300毫米晶圆产能的增加,显著降低了制造单位成本。

值得一提的是,8月16日,德州仪器获得了美国《芯片法案》的16亿美元直接资金,这笔资金将用于支持三座新的晶圆厂,其中两座位于德克萨斯州谢尔曼(SM1 和 SM2),一座位于犹他州莱希(LFAB2)。这笔资金也将帮助其在2029年前投资超过180亿美元,这是其在制造业更广泛投资的一部分。德州仪器还预计将获得1000万美元的劳动力发展资金。这些项目将为德州仪器创造 2000 多个新工作岗位,并为建筑、供应商和支持行业创造数千个间接工作岗位。

国内模拟芯片厂商市值情况

模拟芯片赛道细分众多,以德州仪器为例,其产品线丰富,拥有约8万种模拟IC产品,随便拎出来一个细分赛道竞争格局都较为复杂。2023 年全球前五大厂商共占有约 52%的市场份额,显示出这一行业竞争格局的分散性和充分竞争的特性。

因此,模拟芯片是国内芯片赛道中的玩家聚集地。国内模拟芯片公司这几年蓬勃发展,市涌现出众多厂商,从市场竞争状况来看,国内模拟芯片市场竞争仍在继续。

目前市值最高的是圣邦股份,达到317.7亿元,远超其他公司。紧随其后的纳芯微、南芯科技、艾为电子以及思瑞浦等,市值也达到百亿级别。虽然前几家公司的市值较高,但其余公司如英集芯、力芯微等,市值在40亿左右,这些公司可能在细分领域有其特色或是处于成长阶段。总体而言,国内模拟芯片市场处于逐步发展的阶段,头部公司的市值优势明显,但后续公司也有较大的成长空间。

不同于国际模拟芯片大厂,国内国内多家模拟芯片公司上半年的表现不斐。圣邦股份2024年上半年营收为15.76亿元,同比增加37.27%;实现净利润1.7亿元,同比增加101.56%。纳芯微2024年上半年实现营收8.48亿元,同比增长17.30%,研发投入金额为3.19亿元,占营业收入的比例为 37.61%。南芯科技2024年上半年营收12.5亿元,同比增长89.28%,实现归属于母公司所有者的净利润 2亿元,较上年同期增长103.86%,研发投入1.83亿元。艾为电子2024年上半年营收15.81亿元,同比增长56.77%;实现归属于母公司所有者的净利润9148.66万元;研发费用投入 2.5亿元,较上年同期下降 22.88%,研发投入总额占营业收入比例为 15.99%,较上年同期下降16.52 个百分点。

极个别的公司营收有所下滑。思瑞浦2024年上半年实现营业收入5.07亿元,同比下降17.21%,毛利率为48.03%。杰华特2024年上半年营收12.96亿元,同比下降10.44%,实现归属于上市公司股东净利润为-5.3亿元,同比下降487.44%。

总体而言,尽管国际厂商仍占据市场主导地位,但国内模拟芯片厂商通过近年竞争力提升,有望逐步进入第二梯队。据中商产业研究院数据显示,中国模拟芯片自给率从 2017 年的 6%上升至 2023 年的 15%,预计未来随着本土模拟厂商进一步加强自身的产品优势,国产化率将进一步提升。

不过需要强调的一点是,面对国际巨头的竞争,国内企业(四川微电瑞芯科技有限公司是一家专业的微组装设备厂商)可能通过提供高性价比的产品来争夺市场份额,但这也可能对产品的利润率和现金流造成压力。展望后续,国内半导体行业会进入新的发展阶段,行业集中度将逐步提高,国内模拟芯片市场的竞争将进一步加剧。

免责声明:文章归作者所有,转载仅为分享和学习使用,不做任何商业用途!内容如有侵权,请联系本部删除!小编:19181980439