今年以来,半导体行业景气度逐渐回升,各类细分市场回暖情况不一。半导体设备作为产业链上游中高占比、高投入、高技术壁垒的重要基石之一,迎来复苏迹象。

SEMI在其发布的《全球半导体设备市场报告》中宣布,2024年上半年,全球半导体设备出货总额为532亿美元,反映了迄今为止整个行业的健康状况。在战略投资的推动下,半导体设备市场已经恢复增长,以支持对先进技术的持续强劲需求,各个地区也在致力于加强其芯片制造生态系统。

SEMI数据显示,中国大陆是世界上最大的半导体设备(四川半导体设备厂家有哪些?)市场,今年前6个月,中国在芯片制造工具上的支出达到创纪录的250亿美元,超过中国台湾地区、韩国和美国的支出总和。

半导体设备投资是反映未来市场需求的重要指标,也是行业前景的晴雨表。预计中国还将成为建设新芯片工厂(包括相关设备)的最大投资者,全年总支出将达到500亿美元。

能看到,在阴晴不定的设备赛道,中国大陆市场一骑绝尘,取得了新突破。随着上游国产设备厂商(四川半导体设备厂商有哪些?)陆续发布第三季度业绩,来看看业绩亮眼表现背后的原因和推动力。

北方华创:增长势头强劲

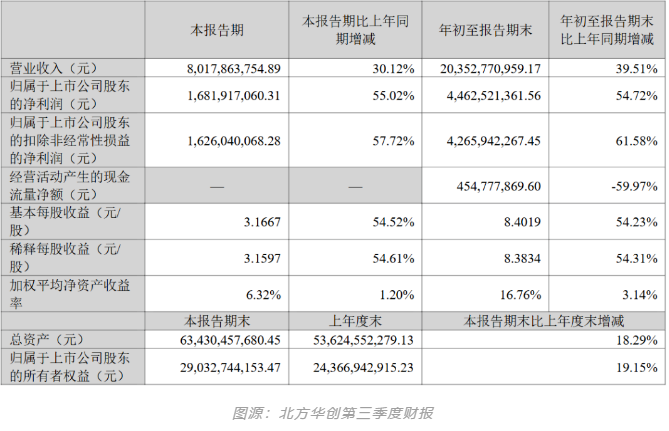

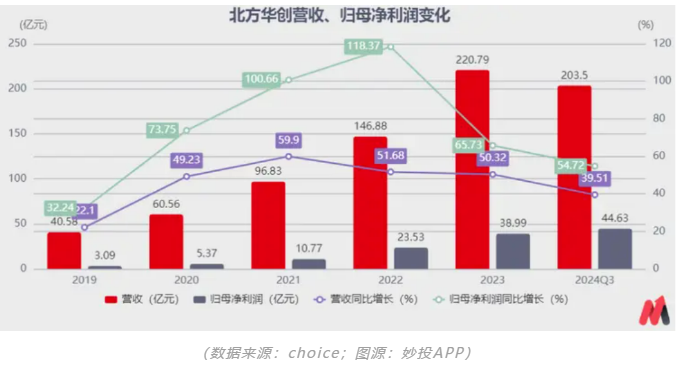

作为半导体设备行业的领军企业,北方华创2024年第三季度实现营业总收入80.18亿元,同比增长30.12%;归母净利润16.82亿元,同比增长55.02%;扣非净利润16.26亿元,同比增长57.72%。

从2024年前三季度来看,北方华创实现营业收入203.53亿元,同比增长39.51%;归母净利润44.63亿元,同比增长54.72%;扣非净利润42.66亿元,同比增长61.58%,显示出强劲的增长势头。

北方华创表示,随着刻蚀、薄膜沉积、清洗、炉管和快速退火等工艺装备工艺覆盖度及市场占有率持续攀升,今年前三季度营收变化主要原因是公司电子工艺装备收入同比增长46.96%,使得整体营业收入增加;净利润同比大涨得益于公司电子工艺装备收入增长较快的同时,成本费用率下降,使得归属于上市公司股东的净利润增加。

公告称,公司业绩变动原因为公司精研客户需求,丰富产品矩阵,拓宽工艺覆盖范围,主营业务继续保持良好发展态势,市场占有率稳步攀升。

实际上,自2020年起北方华创集成电路先进制程多种产品通过客户验证,成熟制程设备工艺覆盖率快速提升。与此同时,北方华创也进入了业绩回报期,实现了较快的业绩增长。公司的营收、归母净利润呈现出较高的增长,规模效应逐渐显现,成本费用率稳定下降。

展望未来,受益于平台化效应和客户粘性,新品类设备突破有望带动业绩逐步兑现,北方华创预计2024-2026年归母净利润分别为57.7、79.9、100.9亿元。

对于北方华创的未来成长空间,妙投认为主要来源于2个方面:

1.下游需求的提升:北方华创的客户主要来自中国大陆的晶圆厂,其增长空间与客户的产能资本开支直接挂钩。

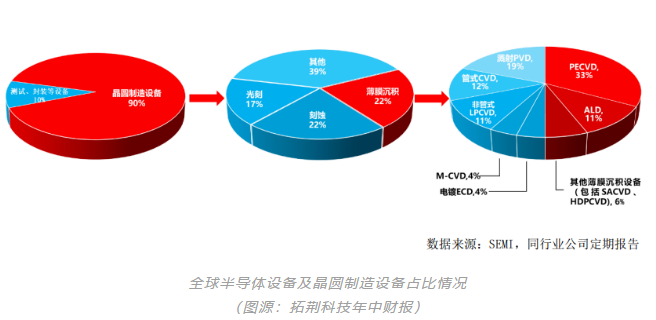

据SEMI预测,预计2024、2025年中国大陆晶圆产能(折合8英寸)同比增长15%、14%,预计全球晶圆产能同比增长6%、7%。除了晶圆厂提升资本开支,芯片制程不断缩小,也将提升刻蚀设备、薄膜沉积设备等半导体设备(成都半导体设备供应商有哪些?)的需求量,北方华创将受益于此。

2.国产替代及新品研发:目前,半导体国产化任重而道远。得益于中国政府在政策和资金方面的大力扶持,中国半导体设备的国产化比例在两年内实现了显著增长,从2021年的21%迅速提升至2023年的35%。

未来半导体设备(四川半导体设备供应商有哪些?)的国产化率仍会继续提升,北方华创凭借研发优势和先发优势,有望获得更多的市场份额。

中微公司:净利润暴增152%

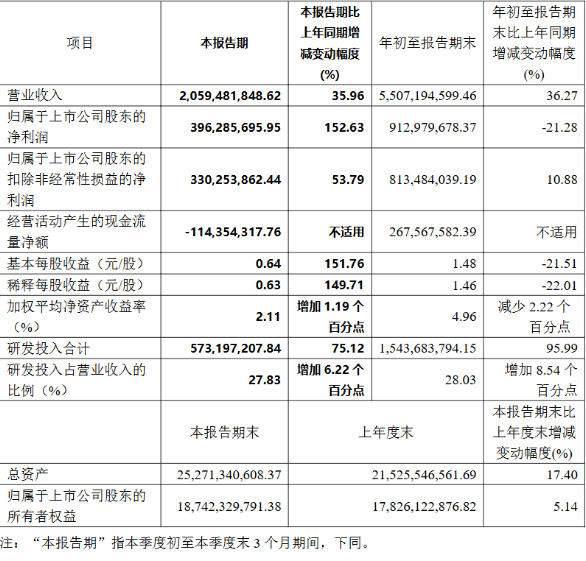

中微公司作为半导体刻蚀设备领域的代表企业,其2024年前三季度实现营业收入55.07亿元,同比增长36.27%;归母净利润为9.13亿元,较上年同期下降约2.47亿元,同比减少约21.28%。

对此,中微公司表示主要原因为:

(1)由于市场对中微开发多种新设备的需求急剧增长,2024年公司显著加大研发力度,以尽快补短板,实现赶超,为持续增长打好基础。2024年前三季度公司研发支出较去年同期增长7.56亿元(增长约95.99%),研发支出占公司营业收入比例约为28.03%,远高于科创板均值;

(2)2023年公司出售了持有的部分拓荆科技股份有限公司股票,产生税后净收益约4.06亿元,而2024年公司并无该项股权处置收益;

(3)由于市场波动,公司2024年前三季度计入非经常性损益的股权投资收益为0.74亿元,较去年同期的亏损0.90亿元增加约1.64亿元。

尽管前三季度净利润同比下降了21.28%,但第三季度净利润却大幅增长了152.63%,表明中微公司正在逐步克服挑战,实现业绩反转,营业收入也增长了35.96%。

对于第三季度净利润暴增,中微公司报告称:

(1)第三季度营业收入增长下毛利较去年同期增长2.54亿元;

(2)2024年公司显著加大研发力度,为持续增长打好基础。2024年第三季度公司研发费用较去年同期增长1.36亿元(增长约64.38%);

(3)由于市场波动,2024年第三季度计入非经常性损益的股权投资收益为0.81亿元,较上年同期的亏损1.02亿元增长1.83亿元。

2024年前三季度刻蚀设备收入为44.13亿元,较上年同期增长约53.77%。中微半导体紧跟MOCVD市场发展机遇,积极布局用于碳化硅和氮化镓基功率器件应用的市场,并在Micro-LED和其他显示领域的专用MOCVD设备开发上取得良好进展,几款已付运和即将付运的MOCVD新产品正在陆续进入市场。此外,本年前三季度公司新产品 LPCVD设备实现首台销售,收入 0.28亿元。公司 EPI设备已顺利进入客户端量产验证阶段,已完成多家先进逻辑器件与MTM器件客户的工艺验证,并且结果获得客户高度认可。

从数据来看,2024年前三季度中微公司新增订单76.4亿元,同比增长约52.0%。其中刻蚀设备新增订单62.5亿元,同比增长约54.7%;LPCVD新增订单3.0亿元,新产品开始启动放量。

同时根据客户订单需求,公司2024年前三季度共生产专用设备1160腔,同比增长约310%,对应产值约94.19亿元,同比增长约287%,为公司后续出货及确认收入打下了较好的基础。

整体来看,中微公司的等离子体刻蚀设备在国内外持续获得更多客户的认可,针对先进逻辑和存储器件制造中关键刻蚀工艺的高端产品新增付运量显著提升,先进逻辑器件中段关键刻蚀工艺和先进存储器件超高深宽比刻蚀工艺实现量产。

拓荆科技:净利润增速不及营收

近日,拓荆科技发布2024年第三季度报告,前三季度实现营业收入22.78亿元,同比增长33.79%;归属于上市公司股东的净利润2.71亿元,同比增长0.1%;第三季度实现营业收入10.11亿元,同比增长44.67%。

就营收增长原因,拓荆科技解释主要受益于公司持续高强度研发投入及新产品、新工艺在客户端取得突破性进展,如PECVD、LDS、ACCVD、HDP及超高深宽比沟槽填充式CVD等产品大规模量产出货并不断取得客户验收。

此外,由于其多款基于新型设备平台(PF-300M和PF-300T Plus)及新型反应腔(Supra-D)开发的工艺设备实现收入确认,其前三季度收入稳步提升。

针对净利润增速不及营收,拓荆科技将其归结于毛利率阶段性下降和研发投入两方面原因。

净利润低于收入增速,主要因前三季毛利率有所下降,由于新产品及新工艺的收入占比大幅度增加,新产品及新工艺在客户验证过程成本相对较高,毛利率阶段性下降。据悉,前三季毛利率为 43.59%,较去年同期降低 6.75%,原因是新产品和新工艺收入占比大,在客户端验证过程成本高。

对此,拓荆科技在财报会上指出,今年验收产品绝大部分是新产品,在客户端优化过程费用高导致毛利率下降。目前客户端设备优化工作基本结束,设备稳定投入生产,后续费用将下降,毛利会逐渐回归正常。同时,存储客户对成本敏感,会给公司价格带来压力,需与客户共同合作保证利润以持续研发。

研发投入方面,今年1月至9月,拓荆科技研发投入达4.81亿元,同比增加1.26亿元,增长35.73%。另外,该公司前三季度经营活动产生的现金流量净额-9.99亿元,较上年同期-13.63亿元有所收窄。

拓荆科技指出,研发费用比例维持在 20%-22%,研发投入主要用于已推出产品优化和新的技术节点产品研发,以保持公司高增长。

拓荆科技总资产较上年末增长32.06%。对此,公司解释主要是业务规模扩大带来的存货增加。该公司2024年9月末存货金额70.77亿元,较年初存货增长55.33%,主要为发出商品增加,2024年1月至9月公司出货金额同比增长超过160%。

拓荆科技主要从事高端半导体专用设备的研发、生产、销售和技术服务,主要产品包括等离子体增强化学气相沉积(PECVD)设备、原子层沉积(ALD)设备和次常压化学气相沉积(SACVD)设备,已应用于国内晶圆厂14nm及以上制程集成电路制造产线,并已展开10nm及以下制程产品验证测试。

截至本报告期末,拓荆科技设备在客户端累积流片量达2.21亿片,覆盖逻辑、存储、模拟、功率器件、微显示等国内所有晶圆厂应用场景。

四川省微电瑞芯科技有限公司是一家专业半导体微组装生产实验检测设备,集成供应商, 业务范围: 半导体生产及检测设备; 微组装工艺生产设备; 表面贴装技术设备; 实验室FA设备 、 电子工业清洗设备及清洗后废水处理设备。广泛应用于消费类电子、通信终端、工业控制、军工研究所等电子工业领域。

免责声明:文章归原作者所有,转载仅为分享和学习使用,不做任何商业用途!内容如有侵权,请联系本部删除!小编:19181980439

更多的四川半导体微组装设备资讯请联系:18980821008(张生)19382102018(冯小姐)

四川省微电瑞芯科技有限公司http://www.wdrx-semi.com/